Nascono le nuove professioni per l’economia sostenibile

Nascono le nuove professioni per l’economia sostenibileLe università si stanno attrezzando per offrire i master in linea con il marcato che cerca esperti nelle nuove professioni emergenti nel campo dell’economia sostenibile e circolaredi Marco ArezioIl mondo si sta evolvendo verso un’attenzione sempre più marcata all’ambiente, al riciclo, al riuso, al risparmio delle materie prime, ad una produzione con il minor impatto ambientale possibile e ad una nuova riconsiderazione della natura. Questo genererà nuove professioni. Non sono solo appelli lanciati dalla Comunità Europea, che sta spingendo sull’accelleratore verso il cambiamento del modello produttivo, distributivo, energetico e logistico, prontamente derisa dai negazionisti dell’ambiente come gli Stati Uniti o gli indifferenti (apparentemente) come la Cina o l’India e i vari paesi satelliti. E’ sempre il mercato che coglie per primo le istanze del cambiamento che vengono dalla base, ed è sempre il mercato che si organizza per sostenere i cambiamenti epocali che stiamo vivendo, trascinando con sè anche la classe politica che deve legiferare in materia. Gli industriali hanno capito che devono assecondare la volontà della gente che sente in modo viscerale il problema dei cambiamenti climatici e che cerca di assumere comportamenti virtuosi con azioni che si riflettono sui consumi. Meno plastica, meno auto con motori termici, meno uso di corrente e di acqua, meno uso degli aerei, meno acquisto di prodotti che provengono da lontano e meno prodotti realizzati con materie prime vergini. Questo cambio di esigenze da parte della popolazione mondiale impatterà in modo sostanziale sui consumi e, quindi, anche sui processi produttivi, motivo per cui gli industriali non possono pensare di aspettare l’inerzia della politica. Lo dimostra il fatto che anche negli Stati Uniti, il tessuto industriale non si fa troppo impressionare dalla politica liberista e poco attenta all’ambiente che l’amministrazione Tramp si ostenta a difendere, contro ogni logica scientifica, muovendosi con iniziative che vanno incontro alle esigenze della popolazione in termini di rispetto per l’ambiente. Per questi motivi, nel prossimo decennio, si creeranno nuove figure professionali che dovranno governare, all’interno delle aziende, le produzioni di beni e servizi secondo un’ottica di economia circolare e sostenibilità. Per formare gli esperti dei settori che saranno tra i più richiesti dal mercato, le università stanno organizzando Master, attraverso i quali si possano certificare i nuovi tecnici delle discipline che riguardano il sistemi dei rifiuti, il controllo e gestione delle sostanze pericolose e dei rischi aziendali in funzione delle nuove normative ed infine, l’ambito della formazione tecnica sulle plastiche riciclate. L’esperto del sistema rifiuti avrà competenze specifiche nell’ambito della raccolta, trasporto, stoccaggio e smaltimento in relazione alle normative ambientali e produttive.L’esperto della sicurezza in ambito ambientale avrà competenze specifiche nelle sostanze pericolose, nella salute dei lavoratori in relazione al loro uso e al rispetto delle normative ambientali.L’esperto delle materie plastiche riciclate avrà competenze specifiche nel ciclo di lavorazione e riutilizzo dei rifiuti plastici, sotto forma di nuova materia prima, dando alle reti di vendita specifiche istruzioni sul loro uso nel campo dello stampaggio, estrusione, soffiaggio e termoformatura.Vedi le nuove professioni Il Sole 24 Ore

SCOPRI DI PIU' Gallio, Germanio e Oro. La Guerra delle Materie Prime per i Semiconduttori

Gallio, Germanio e Oro. La Guerra delle Materie Prime per i SemiconduttoriDa quando l’elettronica sia civile che militare è diventata irrinunciabile, chi detiene le materie prime detta leggedi Marco ArezioLa nostra vita è dominata dall’elettronica, anche per le operazioni più banali che facciamo attraverso un telefonino, come inviare e ricevere documenti, pagare, mostrare titoli come biglietti o ricevute, prenotare vacanze, beni.Puoi accendere o spegnere il riscaldamento, l’aria condizionata, l’irrigazione del giardino, rinfrescare o scaldare la macchina, controllare dove l’hai parcheggiata, vedere il tempo ecc.. Ma tutta questa tecnologia, quella che possiamo vedere e quella che non conosciamo nel dettaglio, essendo parte di un prodotto, ha bisogno di materiali per poter vivere e, alcuni di questi, sono decisamente rari, costosi e non disponibili a tutti. Ci siamo accorti ancora di più, dallo scoppio della guerra Russo-Ucraina, che molta, se non tutta, della tecnologia militare fa largo uso dei semiconduttori, sia per la guerra attiva che per quella di controllo ed intercettazione. Missili e droni che colpiscono i bersagli, bombe teleguidate, guerra di disturbo elettronico, sono solo una parte dell’uso che gli eserciti fanno nel campo militare. Come si costruiscono i microchips La costruzione di un microchip, anche chiamato circuito integrato, è un processo complesso che coinvolge diverse fasi di fabbricazione. La prima fase, quella di progettazione, parte dall'ideazione e dalla progettazione del microchip. Gli ingegneri definiscono la funzionalità e la disposizione dei componenti all'interno del chip utilizzando software specializzati. Si passa poi alla fabbricazione dei wafer, realizzati utilizzando il silicio come materiale di base. Un wafer di silicio viene prodotto mediante un processo chiamato "crescita del cristallo". In questo processo, il silicio fuso viene fatto crescere su un seme di silicio fino a formare un grande cilindro di cristallo. Successivamente, il cilindro viene tagliato in sottili fette chiamate wafer. Successivamente i wafer di silicio vengono sottoposti a un processo di pulizia per rimuovere eventuali impurità superficiali e garantire la massima purezza del materiale. A questo punto avviene la creazione del circuito, attraverso l'utilizzo di una serie di maschere fotolitografiche per "stampare" il modello del circuito sul wafer. Le maschere sono realizzate con un materiale fotosensibile e vengono esposte a una luce ultravioletta attraverso il wafer. Questo processo trasferisce il modello del circuito sullo strato fotosensibile del wafer. Dopo la fotolitografia, il wafer viene sottoposto a un processo di incisione chimica o al plasma per rimuovere lo strato fotosensibile e i materiali non desiderati, lasciando solo le regioni desiderate del circuito. Vengono quindi aggiunti strati sottili di materiali, come metalli (solitamente alluminio o rame), ossidi e nitriti, mediante tecniche di deposizione chimica in fase di vapore (CVD) o sputtering. Questi strati servono a formare i contatti e isolare le varie parti del circuito. Un altro processo di fotolitografia viene eseguito per definire e incidere i dettagli delle strutture dei componenti sul chip, come transistor, condensatori e linee di interconnessione. Dopo la seconda fotolitografia, si depositano degli strati di metalli conduttivi e successivamente incisi per creare le linee di interconnessione che collegano i vari componenti sul chip. Dopo la fabbricazione del wafer, i chips vengono testati per assicurarsi che funzionino correttamente. Quindi, i chip funzionanti vengono tagliati dal wafer e vengono confezionati in involucri protettivi, spesso in plastica o ceramica, con piedini di contatto per collegarli ai circuiti esterni. Quali sono le principali materie prime utilizzate per produrre i semiconduttori I microchips contengono diversi materiali, inclusi alcuni che possono essere considerati "materie prime rare". I maggiori componenti utilizzati sono i seguenti: Il silicio è il materiale di base predominante utilizzato per la fabbricazione dei microchip. È abbondante nella crosta terrestre ed è ampiamente disponibile. L'oro viene utilizzato per i contatti e le interconnessioni all'interno dei microchip a causa della sua eccellente conducibilità e resistenza alla corrosione. Il rame viene impiegato nelle interconnessioni e nei circuiti stampati all'interno del microchip per la sua elevata conducibilità elettrica. Il rame è un materiale abbondante e ampiamente utilizzato in molti settori. L'alluminio viene spesso utilizzato per i contatti e gli strati di conduttori all'interno dei microchip. Ha una buona conducibilità elettrica ed è ampiamente disponibile. Il germanio è meno comune rispetto al silicio ma può essere utilizzato in alcune applicazioni specializzate come i transistor ad alta velocità. L'indio viene utilizzato per la produzione di transistor ad alta frequenza e display a cristalli liquidi (LCD). È un materiale relativamente raro e costoso. Il gallio viene utilizzato in alcuni dispositivi a semiconduttore ad alte prestazioni. È un materiale raro e costoso. Cosa sono il Gallio e il Germanio Il gallio è un elemento chimico che ha il simbolo Ga nella tavola periodica. È un metallo tenero, di colore argento chiaro e viene utilizzato in diverse applicazioni tecnologiche, inclusi i semiconduttori. Viene spesso impiegato per la produzione di dispositivi a semiconduttore ad alte prestazioni come transistor ad alta frequenza, LED, laser e celle solari a film sottile. Il gallio è relativamente abbondante nella crosta terrestre, ma di solito viene estratto come sottoprodotto dalla lavorazione del minerale di alluminio. Il germanio è un elemento chimico con il simbolo Ge nella tavola periodica. È un semimetallo grigio-argento ed è ampiamente utilizzato nella produzione di semiconduttori. Il germanio è stato uno dei primi materiali utilizzati per produrre transistor e diodi, ed è ancora utilizzato in dispositivi a semiconduttore ad alte prestazioni. È anche impiegato in fibre ottiche e lenti per la spettroscopia infrarossa. Il germanio si trova principalmente nel minerale di zinco, nella sfalerite e nell'argirodite, ed è estratto principalmente da miniere di zinco, rame e carbone. Produzione Mondiale di Gallio e Germanio Per quanto tutti conosciamo il valore dell’oro e la sua provenienza geografica, è bene ricordare da dove vengono estratti il gallio e il germanio e chi ne detiene il mercato. Vediamo chi sono i maggiori produttori di gallio aggiornati al 2021: La Cina è il principale produttore mondiale di gallio, con una quota significativa della produzione globale. Il Giappone è un altro importante produttore di gallio, con diverse aziende che si occupano della produzione di questo elemento. Gli Stati Uniti hanno anche una produzione significativa di gallio, con diverse società impegnate nella sua estrazione e produzione. La Russia è un produttore notevole di gallio, con diverse miniere e impianti di produzione. La Germania ha una produzione modesta di gallio. Maggiori produttori di Germanio aggiornati al 2021: La Cina è il principale produttore mondiale di germanio, con una quota significativa della produzione globale. La Russia è un importante produttore di germanio, con diverse miniere e impianti di lavorazione. Gli Stati Uniti hanno anche una produzione significativa di germanio, con miniere attive e aziende che si occupano della sua estrazione. Il Canada è un altro paese che contribuisce alla produzione mondiale di germanio. Il Belgio ospita alcune aziende che si occupano della lavorazione e produzione di germanio. Nell’ottica di uno spostamento degli assi politici-militari mondiali e la nascita di nuove coalizioni internazionali, la disponibilità delle materie prime e delle terre rare per le necessità civili ed industriali, diventa un’arma politica, un ricatto economico, un vantaggio strategico. Traduzione automatica. Ci scusiamo per eventuali inesattezze. Articolo originale in Italiano.

SCOPRI DI PIU' Vantaggi della Tracciabilità delle Materie Plastiche Attraverso la Blockchain

Vantaggi della Tracciabilità delle Materie Plastiche Attraverso la BlockchainRiduzione delle truffe sui polimeri riciclati, protezione del mercato, sostenibilità economica e garanzia della qualità per il consumatoredi Marco ArezioIl mercato dei polimeri riciclati Europeo sta vivendo uno dei periodi più bui della sua storia recente, stretto da problemi legati ai costi di produzione, alla situazione inflattiva, alla bassa richiesta per l’instabilità internazionale e alla concorrenza, extra UE, sempre più aggressiva e poco trasparente. Inoltre, il polimero riciclato si presta ad un mercato dove le certezze sulla qualità intrinseca del prodotto attualmente sono francamente difficili da identificare e controllare, creando a volte contestazioni e sfiducia. La contestazione non è solo l’espressione di una qualità attesa differente da quella richiesta, ma, sempre più, riguarda un polimero che di riciclato ha veramente poco, ma passato come tale e destinato a produzioni dove è obbligatorio l’uso di un polimero circolare al 100%. Tutti questi problemi nascono dal fatto che la filiera di produzione, quindi a partire dalla gestione del rifiuto fino alla produzione dei polimeri, non è tracciabile in maniera certa, facendo perdere al produttore finale informazioni preziose per garantire la sopravvivenza della propria azienda e del proprio mercato. Come funziona la blockchain per tracciare le materie prime riciclate Quando uno scarto plastico viene inviato al riciclo, un record viene creato sulla blockchain, che sta ad indicare la sua origine, la sua composizione, la quantità e altre informazioni essenziali. Mentre la materia prima passa attraverso le varie fasi di lavorazione come la raccolta, la selezione, il lavaggio, la macinazione e l’estrusione, ogni fase viene registrata sulla blockchain. Questo permette di tracciare il percorso completo del materiale. Una volta che il polimero è stato granulato, può essere sottoposto ai test di qualità, i cui risultati possono essere registrati sulla blockchain, assicurando agli acquirenti che il materiale riciclato soddisfa determinati standard. Quando una transazione è stata registrata su una blockchain, non può essere modificata senza cambiare tutti i blocchi successivi, il che richiederebbe il consenso della maggioranza della rete, il che rende i dati affidabili e resistenti alle frodi. La blockchain, infatti, non è controllata da una singola entità, ma piuttosto da una rete di nodi (computer), che ne aumenta la trasparenza. Attraverso gli smart contracts, protocolli auto-esecutivi con termini di accordo tra le parti scritti direttamente in codice, si può automatizzare e verificare processi nella linea di approvvigionamento, come confermare la provenienza di una materia prima. E’ possibile sapere quindi, con esattezza, la provenienza delle materie prime quando vengono raccolte, attraverso un record che viene creato sulla blockchain. Questo record può includere dettagli come la data, il luogo, la qualità della materia prima e altre informazioni pertinenti. Una volta accertati della provenienza della materia prima è possibile seguirne il percorso verso l’acquirente finale, infatti, man mano che la materia prima si sposta lungo la linea di fornitura (dalla raccolta differenziata o industriale al riciclatore, da questo al produttore, ecc.), vengono registrate nuove transazioni sulla blockchain, creando una cronologia completa e immutabile del suo percorso. Le aziende o i clienti finali possono verificare le informazioni sulla blockchain, per garantire che le materie prime rispettino determinati valori tecnici richiesti o la sostenibilità. Inoltre, utilizzando gli smart contracts, i pagamenti possono essere automatizzati e rilasciati solo quando vengono soddisfatte determinate condizioni, come la conferma della consegna di una materia prima. La blockchain può essere pubblica, permettendo a chiunque di vedere e verificare la tracciabilità delle materie prime. Questo può aiutare le aziende a dimostrare la sostenibilità, il contenuto e la qualità delle loro linee di fornitura ai consumatori o agli uffici acquisti e di qualità. Infatti, anche i consumatori che acquistano prodotti realizzati con materie prime riciclate possono verificare la provenienza di tali materiali attraverso la blockchain. Incorporando la blockchain nel processo di tracciamento delle materie prime riciclate, si può creare un sistema più trasparente e affidabile che può incoraggiare una maggiore adozione del riciclo e una maggiore responsabilità nel settore produttivo. Quali vantaggi commerciali può dimostrare ai propri clienti un fornitore di materie prime riciclate che utilizza la blockchain delle materie prime L'adozione della blockchain da parte di un fornitore di materie prime riciclate offre numerosi vantaggi, uno tra questi è, come abbiamo visto, la tracciabilità delle fonti, infatti, attraverso la blockchain, i clienti possono verificare l'origine e il percorso di una materia prima riciclata, controllando l'autenticità e la sostenibilità della fonte. Un altro importante vantaggio è la riduzione delle frodi sul polimero e sulla sua qualità, infatti, la natura immutabile della blockchain rende quasi impossibile alterare o falsificare i dati, riducendo il rischio di frodi o di materie prime non autentiche. Questo vale sia nella composizione di ricette con fonti riciclate al 100%, ma anche per quei polimeri definiti riciclati ma che invece possono contenere una percentuale preponderante di materiali vergini, sottoposti al classico fenomeno del greenwashing. Inoltre, utilizzando i processi automatizzati, come gli smart contracts, si possono accelerare le transazioni e le verifiche, rendendo l'intera catena di fornitura più sicura. Con la blockchain si può anche creare una storia delle materie prime originali, fornendo prove tangibili dell'origine e delle tipologie di trasformazione a cui sono sottoposte, consentendo alle aziende di dimostrare la loro responsabilità ambientale e sociale. C’è poi un aspetto innovativo che è possibile far valere sul cliente finale, in quanto l'adozione di tecnologie emergenti come la blockchain, dimostra un impegno verso l'innovazione e può posizionare il fornitore come un leader nel settore delle materie prime riciclate. Inoltre, la blockchain può ridurre i costi legati a intermediari, errori, frodi e processi manuali, offrendo così prezzi più competitivi ai clienti. Si crea quindi maggior trasparenza e l'affidabilità che possono rafforzare la fiducia tra fornitore e cliente, costruendo relazioni commerciali più solide e durature, anche nella dimostrazione del rispetto delle normative vigenti, in quanto il cliente può verificare la conformità del prodotto, che sta acquistando, a normative ambientali o di tutela dei lavoratori o dei consumatori relative al proprio settore, facilitando il processo di acquisto a quei clienti che necessitano di tali certificazioni per le loro attività. Infine, in un mercato sempre più affollato, l'uso della blockchain può fornire un vantaggio distintivo e posizionare il fornitore come pioniere in termini di trasparenza e sostenibilità. In sintesi, la blockchain offre ai fornitori di materie prime riciclate un mezzo per dimostrare autenticità, qualità, responsabilità e innovazione, tutti aspetti che possono avere un impatto positivo nella percezione e nelle decisioni di acquisto dei clienti. Quali competenze tecniche devono avere le aziende per sviluppare la blockchain delle materie prime riciclate Per sviluppare una blockchain dedicata alle materie prime riciclate, le aziende avrebbero bisogno di una combinazione di competenze tecniche e settoriali, tra le quali la conoscenza dei fondamentali della tecnologia che si vuole adottare, la comprensione dei tipi di blockchain (pubblica o privata) e delle loro implicazioni,e familiarità con la crittografia. E’ quindi necessario acquisire la competenza nella programmazione di smart contracts, spesso utilizzando linguaggi come Solidity (per Ethereum) o altri linguaggi specifici alla piattaforma blockchain scelta. Inoltre è necessaria la conoscenza dei linguaggi di programmazione back-end come Python, Java, C++ o Go. L’azienda inoltre deve avere la capacità di gestire e integrare grandi volumi di dati in tempo reale, la conoscenza delle reti peer-to-peer, la configurazione e manutenzione dei nodi blockchain e la gestione della scalabilità. Sviluppando le informazioni della produzione, degli acquisti, della logistica e del settore commerciale, è necessario avere le necessarie competenze per garantire la sicurezza della linea di fornitura, compresa la prevenzione di attacchi, la gestione delle vulnerabilità e la protezione delle informazioni sensibili. Se si desidera fornire un'interfaccia utente o un portale per l’accesso e l’interazione, saranno necessarie competenze in design UI/UX e linguaggi di programmazione front-end come JavaScript, HTML e CSS. Inoltre sarà necessario la conoscenza delle leggi e delle normative relative al riciclo, alla privacy dei dati e agli standard della blockchain. Mentre le competenze tecniche sono essenziali, è altrettanto importante, per l’azienda, avere una visione strategica e comprendere come la blockchain si possa inserire nel contesto più ampio degli obiettivi aziendali e della propria vocazione relativa alla sostenibilità e all'economia circolare. Molte aziende possono anche scegliere di collaborare con fornitori esterni o consulenti specializzati nella blockchain, per compensare le competenze che potrebbero mancare internamente.

SCOPRI DI PIU' Idrogeno: Via ai Test per la Rivoluzione Verde nella Siderurgia

Idrogeno: Via ai Test per la Rivoluzione Verde nella SiderurgiaLa sperimentazione di Dalmine apre nuove prospettive sostenibili per l'ex Ilva e l'industria dell'acciaio italianadi Marco ArezioL'industria siderurgica, nota per la sua intensità energetica e le elevate emissioni di CO2, sta esplorando nuove frontiere per la decarbonizzazione. In questo contesto, l'idrogeno emerge come una soluzione promettente. La sperimentazione dell'utilizzo dell'idrogeno per fornire energia alla siderurgia comincia a Dalmine e potrebbe presto estendersi ad altre realtà industriali, compresa l'ex Ilva, offrendo una soluzione sostenibile per tutta l'industria dell'acciaio. Il Contesto della Sperimentazione Il primo test di utilizzo dell'idrogeno nell'industria siderurgica in Italia ha luogo presso lo stabilimento di TenarisDalmine, a Dalmine, in provincia di Bergamo. Questo progetto è il frutto della collaborazione tra Snam, TenarisDalmine e Tenova. Snam è uno dei principali operatori europei di infrastrutture energetiche, TenarisDalmine è una società di Tenaris, leader mondiale nella produzione di tubi e servizi per il mondo dell'energia, e Tenova è un'azienda leader nello sviluppo di soluzioni sostenibili per la transizione verde dell'industria metallurgica. La sperimentazione avrà una durata iniziale di sei mesi e mira a valutare le prestazioni e l'affidabilità dell'idrogeno come combustibile nell'industria siderurgica, con l'obiettivo di estendere queste pratiche ai settori "hard to abate", quelli più difficili da decarbonizzare. Idrogeno Prodotto “In Situ” Il cuore del progetto è l'utilizzo di idrogeno prodotto direttamente sul sito per alimentare un bruciatore sviluppato da Tenova. Questo bruciatore è installato in un forno di riscaldo per la laminazione a caldo di tubi senza saldatura presso lo stabilimento di TenarisDalmine. La produzione in situ dell'idrogeno consente di evitare le complicazioni legate al trasporto e allo stoccaggio di questo gas, riducendo i costi e migliorando l'efficienza. Obiettivi della Sperimentazione Il test di Dalmine contribuirà a definire linee guida sulla sicurezza e procedure di gestione degli impianti, con l'obiettivo di trovare soluzioni integrate che riducano significativamente le emissioni di CO2 dei processi industriali. Questo progetto è un passo cruciale verso la transizione verde dell'industria siderurgica, che mira a ridurre l'impatto ambientale della produzione di acciaio. L'idrogeno, infatti, ha il potenziale di diventare una delle principali fonti di energia pulita per l'industria pesante. La sua combustione produce solo vapore acqueo, eliminando le emissioni di anidride carbonica associate ai combustibili fossili tradizionali. Inoltre, l'idrogeno può essere prodotto utilizzando fonti rinnovabili, come l'elettrolisi dell'acqua alimentata da energia eolica o solare, rendendo l'intero ciclo di produzione completamente sostenibile. Implicazioni per l'Industria Siderurgica Italiana L'ex Ilva, una delle maggiori acciaierie d'Europa, potrebbe beneficiare enormemente da queste nuove tecnologie. L'adozione dell'idrogeno come combustibile potrebbe non solo ridurre le emissioni, ma anche migliorare l'efficienza energetica degli impianti, riducendo i costi operativi a lungo termine. Inoltre, il successo della sperimentazione a Dalmine potrebbe fungere da modello per altre industrie siderurgiche in Italia e nel mondo. L'implementazione di tecnologie a idrogeno potrebbe diventare un elemento chiave della strategia di sostenibilità delle aziende, contribuendo a raggiungere gli obiettivi di riduzione delle emissioni stabiliti dagli accordi internazionali sul clima. Problematiche e Prospettive Future Nonostante il potenziale dell'idrogeno, ci sono ancora diversi problemi da affrontare. La produzione di idrogeno verde, cioè prodotto da fonti rinnovabili, è attualmente più costosa rispetto ai combustibili fossili. Tuttavia, con il continuo progresso tecnologico e l'aumento degli investimenti nelle energie rinnovabili, i costi dell'idrogeno verde potrebbero diminuire significativamente nei prossimi anni. Un altro problema riguarda l'infrastruttura necessaria per la produzione, lo stoccaggio e la distribuzione dell'idrogeno. È necessario sviluppare una rete di infrastrutture adeguate per supportare l'utilizzo diffuso dell'idrogeno nell'industria. Questo richiederà una cooperazione tra aziende, governi e istituzioni di ricerca per creare un ecosistema favorevole all'adozione dell'idrogeno. Infine, la formazione del personale e la gestione della sicurezza saranno aspetti cruciali per l'implementazione dell'idrogeno nell'industria siderurgica. L'idrogeno è un gas altamente infiammabile e richiede misure di sicurezza rigorose per prevenire incidenti. Le linee guida e le procedure sviluppate durante la sperimentazione a Dalmine saranno fondamentali per garantire un utilizzo sicuro dell'idrogeno su larga scala. Conclusioni La sperimentazione dell'idrogeno per l'industria siderurgica che ha avuto inizio a Dalmine rappresenta un passo significativo verso la decarbonizzazione del settore. Questa iniziativa non solo potrà fornire soluzioni sostenibili all'ex Ilva e ad altre acciaierie italiane, ma anche influenzare positivamente l'industria siderurgica globale. Se la sperimentazione avrà successo, l'idrogeno potrebbe diventare una componente fondamentale della strategia energetica dell'industria dell'acciaio, contribuendo significativamente alla riduzione delle emissioni di CO2 e promuovendo una transizione verso un'economia più verde e sostenibile. L'integrazione dell'idrogeno nei processi industriali potrebbe rappresentare una svolta, non solo per la siderurgia, ma anche per altri settori industriali difficili da decarbonizzare, segnando l'inizio di una nuova era per l'industria pesante.

SCOPRI DI PIU' I costi dell’energia nel 2024: Stati Uniti, Cina ed Europa a confronto

I costi dell’energia nel 2024: Stati Uniti, Cina ed Europa a confrontoLe differenze nei prezzi energetici stanno ridefinendo la competitività delle aziende globali, con gli Stati Uniti in vantaggio, la Cina in transizione e l'Europa alle prese con problematiche economiche ed ambientalidi Marco ArezioNel 2024, i costi dell’energia continuano a essere un elemento cruciale per la competitività delle aziende a livello globale. Con l’accelerazione delle politiche di transizione energetica e l’instabilità geopolitica, i mercati energetici negli Stati Uniti, in Cina e in Europa hanno subito variazioni significative rispetto agli anni precedenti. Queste differenze regionali stanno influenzando profondamente la capacità delle imprese di competere sui mercati internazionali, specialmente nei settori ad alta intensità energetica. Stati Uniti: L’equilibrio tra energia a basso costo e transizione energetica Nel 2024, gli Stati Uniti continuano a godere di costi energetici relativamente bassi grazie alla continua produzione di gas naturale e alla presenza di infrastrutture consolidate per l’estrazione e la distribuzione di gas da scisto (shale gas). Il prezzo medio dell’elettricità per l’industria si attesta attorno ai 7,2 centesimi di dollaro per kWh, con una leggera variazione rispetto al 2023 dovuta a una domanda più elevata e alla moderata espansione delle fonti rinnovabili nel mix energetico. Il settore energetico statunitense è caratterizzato da un mix di fonti diversificate, con una quota crescente di energia solare ed eolica, che ora rappresenta circa il 25% del totale della produzione elettrica. Tuttavia, il gas naturale continua a dominare il settore, mantenendo la stabilità dei prezzi. Grazie a questi fattori, le aziende statunitensi operano con costi energetici significativamente inferiori rispetto all’Europa, il che garantisce loro un vantaggio competitivo nei settori ad alta intensità energetica come la produzione chimica, l’acciaio e la raffinazione. La transizione energetica verso le fonti rinnovabili sta guadagnando slancio, ma non è priva di problematiche. Gli investimenti nelle reti e nelle tecnologie di stoccaggio stanno crescendo, ma la penetrazione delle rinnovabili potrebbe portare a una maggiore volatilità dei prezzi a breve termine, mentre si lavora per bilanciare domanda e offerta. Nonostante ciò, gli Stati Uniti godono di una posizione competitiva vantaggiosa grazie ai costi energetici relativamente contenuti e all’abbondanza di risorse naturali. Cina: Crescita economica e problematiche ambientali Nel 2024, la Cina mantiene una posizione di forza in termini di produzione energetica a basso costo, sebbene il paese stia affrontando crescenti problematiche legate alla sostenibilità ambientale e alla dipendenza dal carbone. Il prezzo medio dell’elettricità per l’industria è rimasto stabile intorno ai 9,5 centesimi di dollaro per kWh, confermando la competitività della Cina nei settori manifatturieri ad alta intensità energetica. Tuttavia, l’aumento della domanda interna e le pressioni ambientali continuano a influenzare il mercato energetico. Il carbone rappresenta ancora circa il 55% del mix energetico cinese, nonostante i massicci investimenti nelle energie rinnovabili. Nel 2024, la capacità installata di energia solare ed eolica ha raggiunto il 30% della produzione totale di energia, una crescita significativa rispetto agli anni precedenti, ma non sufficiente a ridurre completamente la dipendenza dai combustibili fossili. Il governo cinese ha accelerato gli sforzi per migliorare l’efficienza energetica e ridurre le emissioni di CO2, fissando obiettivi ambiziosi per raggiungere il picco delle emissioni entro il 2030. Tuttavia, la transizione energetica cinese comporta costi elevati a livello di infrastrutture e di adeguamento del sistema produttivo. Il passaggio alle rinnovabili e l’eliminazione progressiva del carbone potrebbero comportare un aumento dei costi energetici nel medio termine, influenzando la competitività delle imprese cinesi sui mercati internazionali, specialmente se non accompagnato da significativi miglioramenti nell’efficienza produttiva. Europa: I costi energetici più elevati continuano a pesare sulla competitività L’Europa, nel 2024, continua a essere la regione con i costi energetici più elevati tra le tre analizzate. Il prezzo medio dell’elettricità per le industrie in molti paesi europei ha raggiunto i 15-17 centesimi di dollaro per kWh, con punte più elevate in paesi come la Germania e l’Italia, dove le tariffe industriali superano i 18 centesimi di dollaro per kWh. Questa situazione è aggravata dalla continua dipendenza dalle importazioni di gas naturale, nonostante gli sforzi per diversificare il mix energetico attraverso le rinnovabili. Il Green Deal europeo, che mira a ridurre drasticamente le emissioni di gas serra entro il 2050, continua a influenzare pesantemente i costi energetici a breve termine. L’obiettivo dell'UE di produrre il 45% dell’energia da fonti rinnovabili entro il 2030 ha spinto a ingenti investimenti in tecnologie come il solare e l’eolico, ma la volatilità del mercato e la dipendenza da infrastrutture energetiche obsolete hanno contribuito all'aumento dei costi. Inoltre, l’Europa sta subendo l’impatto del conflitto in Ucraina, che ha destabilizzato le forniture di gas naturale dalla Russia, costringendo molti paesi a cercare alternative più costose come il gas naturale liquefatto (GNL). La competizione per le forniture di GNL con altre regioni ha portato a una maggiore volatilità dei prezzi, rendendo più difficile per le aziende europee mantenere la competitività rispetto a quelle statunitensi e cinesi. Impatti sulla competitività globale Nel 2024, le differenze nei costi energetici tra Stati Uniti, Cina ed Europa stanno plasmando le dinamiche della competitività globale, con impatti diversi per le imprese a seconda della regione in cui operano. Stati Uniti: Le aziende statunitensi continuano a beneficiare di costi energetici relativamente bassi, che forniscono un vantaggio competitivo nei settori ad alta intensità energetica. Gli investimenti nelle rinnovabili sono in crescita, ma il paese mantiene una stabilità grazie all'abbondanza di gas naturale, assicurando che le imprese possano pianificare con maggiore prevedibilità i loro costi energetici. Cina: Le aziende cinesi godono ancora di costi energetici relativamente competitivi, ma la crescente pressione per ridurre le emissioni e la dipendenza dal carbone potrebbe portare a un aumento dei costi nel medio termine. La Cina sta cercando di bilanciare la necessità di mantenere la crescita economica con le crescenti esigenze ambientali, e questo potrebbe influenzare negativamente la competitività delle sue imprese. Europa: Le imprese europee sono le più esposte agli alti costi energetici, aggravati dalle politiche ambientali ambiziose e dalla volatilità del mercato del gas. Se da un lato l’UE sta cercando di ridurre la dipendenza dai combustibili fossili, dall’altro i costi elevati continuano a rappresentare un ostacolo per la competitività delle aziende europee, soprattutto nei settori industriali più esposti, come la siderurgia e la chimica. Strategie di adattamento per le imprese Le aziende in tutte e tre le regioni stanno cercando di adattarsi alle nuove condizioni del mercato energetico attraverso diverse strategie: Investimenti in efficienza energetica: Le imprese stanno investendo in tecnologie per ridurre il consumo energetico per unità di prodotto, migliorando l’efficienza operativa e riducendo l’esposizione alla volatilità dei prezzi dell'energia. Diversificazione delle fonti energetiche: Molte aziende stanno esplorando l’uso di fonti rinnovabili interne o l’acquisto di energia verde per stabilizzare i costi nel lungo termine, riducendo la dipendenza da combustibili fossili. Localizzazione e riduzione dei costi logistici: Alcune aziende europee e cinesi stanno riconsiderando le loro catene di fornitura, cercando opportunità di localizzazione o nearshoring per ridurre i costi energetici e migliorare la resilienza contro le fluttuazioni dei prezzi. Conclusioni Nel 2024, i costi dell'energia sono un fattore determinante per la competitività delle aziende globali. Gli Stati Uniti mantengono un vantaggio grazie ai bassi costi energetici e a una transizione energetica equilibrata, mentre la Cina affronta sfide crescenti legate alla sostenibilità ambientale. L’Europa, con i costi energetici più elevati, si trova in una posizione più difficile, ma continua a investire nella transizione verde. Le imprese di ciascuna regione dovranno affrontare diverse sfide per rimanere competitive, adattandosi rapidamente ai cambiamenti del mercato energetico globale.© Riproduzione Vietata

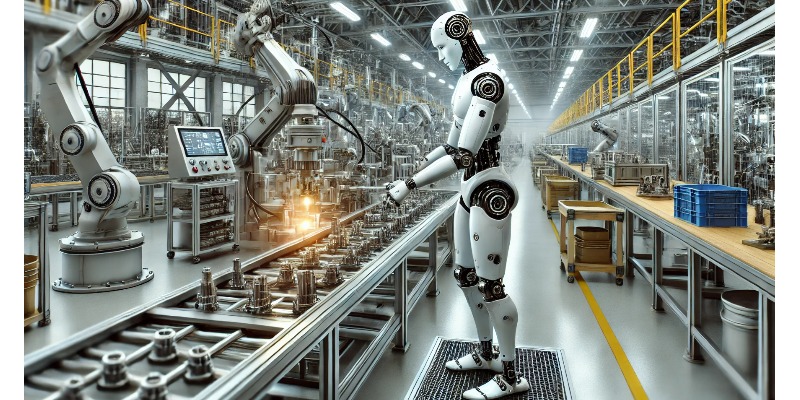

SCOPRI DI PIU' Guida ai Robots Umanoidi per le Aziende: Quale Modello Scegliere per Migliorare Produttività e Sicurezza

Guida ai Robots Umanoidi per le Aziende: Quale Modello Scegliere per Migliorare Produttività e SicurezzaScopri come integrare i robots umanoidi per ottimizzare i processi aziendali, ridurre i rischi e aumentare la competitività della tua impresadi Marco ArezioQuesto articolo fornisce una panoramica sui principali produttori di robot umanoidi, esplorando i loro prodotti, le applicazioni pratiche, i vantaggi e le criticità. Attualmente, il settore della robotica umanoide sta vivendo una crescita esponenziale grazie agli investimenti in ricerca e sviluppo e alla maggiore accettazione delle tecnologie robotiche nelle aziende. Secondo le previsioni, il mercato globale della robotica umanoide è destinato a raggiungere un valore di oltre 10 miliardi di dollari entro i prossimi 10 anni, con un tasso di crescita annuale composto (CAGR) significativo. Questa espansione è trainata dalla necessità di migliorare la produttività, ridurre i costi del lavoro e garantire un ambiente lavorativo più sicuro. L'obiettivo di questo articolo è guidare gli imprenditori a selezionare il modello più adatto alle proprie esigenze aziendali, mettendo in luce i benefici economici e le modalità di integrazione degli umanoidi nei contesti lavorativi. I Magnifici Sei della Robotica Umanoide Robee (Oversonic Robotics - Italia) Caratteristiche: Robee è il primo umanoide cognitivo italiano, progettato per trasportare carichi fino a 50 kg e con un'autonomia di 8 ore. Grazie all'intelligenza artificiale avanzata, è capace di interagire con gli esseri umani in modo naturale, adattandosi alle loro necessità. Robee rappresenta un esempio di tecnologia made in Italy capace di competere a livello globale. Applicazioni: Robee è disponibile in due versioni: una destinata all'uso industriale, dove può supportare i lavoratori nella movimentazione di materiali pesanti, e un'altra per ambienti ospedalieri e di assistenza, come nelle RSA per l'assistenza agli anziani o nelle strutture di riabilitazione. In ambito sanitario, Robee può fungere da supporto sia per il personale che per i pazienti, riducendo i tempi di risposta e migliorando il comfort. Vantaggi: Il principale vantaggio di Robee è la sua versatilità. La capacità di lavorare sia in ambienti industriali che sanitari lo rende una scelta interessante per molte aziende. Inoltre, la possibilità di sollevare carichi riduce lo sforzo fisico del personale umano, migliorando la sicurezza sul posto di lavoro. Criticità: La complessità nell'addestramento per attività specifiche può rappresentare una criticità, soprattutto per aziende con risorse limitate. Inoltre, l'investimento iniziale può essere considerevole, rendendolo meno accessibile alle piccole e medie imprese (PMI). Phoenix (Sanctuary AI - Canada) Caratteristiche: Phoenix è un robot autonomo e adattabile, grazie alla piattaforma AI “Carbon”, premiata come una delle migliori invenzioni del 2023 dalla rivista Time. Phoenix è progettato per svolgere compiti che richiedono alta precisione, adattandosi ai cambiamenti ambientali. Applicazioni: Il suo utilizzo è particolarmente adatto per ambienti come l'industria, la logistica, il retail e gli ospedali, dove è richiesto un elevato livello di precisione. Phoenix può, ad esempio, operare come un assistente robotico per il picking in magazzini automatizzati o per compiti di supporto nelle cliniche mediche. Vantaggi: La flessibilità e l'adattabilità di Phoenix ne fanno uno strumento ideale per migliorare l'efficienza dei processi operativi. Grazie alla piattaforma AI, è possibile adattarlo rapidamente a nuove esigenze, riducendo i tempi di fermo. Criticità: Le maggiori sfide riguardano la manutenzione avanzata e l'integrazione con i sistemi già esistenti. Phoenix richiede aggiornamenti periodici e un supporto tecnico di alto livello, che possono risultare costosi per alcune aziende. Atlas 2.0 (Boston Dynamics - Stati Uniti) Caratteristiche: Atlas 2.0 è uno dei robot umanoidi più avanzati attualmente disponibili. È stato progettato con un focus particolare sulle capacità atletiche e sulla mobilità. Atlas è in grado di muoversi con grande agilità, adattandosi a vari tipi di terreno e ambienti. Applicazioni: Le applicazioni di Atlas 2.0 sono molteplici, dalla logistica in ambienti difficili fino a situazioni di emergenza, in cui può intervenire in aree pericolose per il personale umano. Inoltre, è utilizzato anche in contesti industriali per supportare lavoratori nelle attività più pesanti. Vantaggi: La capacità di adattarsi rapidamente e di muoversi in ambienti complessi lo rende uno dei migliori umanoidi per situazioni di emergenza o per lavori che richiedono una grande mobilità. Criticità: Il costo di Atlas 2.0 è molto elevato, il che limita il suo utilizzo a grandi aziende o istituzioni pubbliche. Inoltre, la sua versatilità è orientata principalmente a contesti ad alto rischio, rendendolo meno utile per applicazioni semplici. Digit (Agility Robotics - Stati Uniti) Caratteristiche: Digit è un robot progettato per lavorare a fianco degli esseri umani, con una particolare attenzione alla fluidità nei movimenti e alla capacità di muoversi in ambienti complessi. È già stato testato come coworker da Amazon. Applicazioni: Digit trova applicazione principalmente nel settore logistico, dove può essere impiegato per attività come la movimentazione di pacchi e la gestione del magazzino. È stato utilizzato con successo anche da aziende come Gxo per ottimizzare la catena di fornitura. Vantaggi: Digit è estremamente efficiente in ambienti logistici, riducendo i tempi di movimentazione e migliorando la sicurezza. La sua capacità di lavorare a stretto contatto con gli esseri umani lo rende ideale per il lavoro collaborativo. Criticità: Digit è molto specializzato nel settore logistico, il che ne limita l'uso in altre aree aziendali. Inoltre, la sua adozione richiede una revisione dei processi operativi per garantire una perfetta integrazione. Walker S1 (Ubtech Robotics - Hong Kong) Caratteristiche: Walker S1 è un robot autonomo multi-terreno, in grado di riconoscere persone e ambienti. È dotato di capacità di comunicazione tramite riconoscimento vocale e di espressioni facciali per interagire meglio con gli utenti. Applicazioni: Walker S1 è utilizzato principalmente nel settore del manufacturing, della logistica, e per attività fieristiche e formative, dove è richiesto un alto livello di interazione con il pubblico. Vantaggi: La capacità di riconoscere e interagire con gli utenti in modo naturale lo rende ideale per ambienti in cui è necessario un supporto a contatto diretto con il pubblico. Criticità: La complessità dell'ambiente e la necessità di continue ottimizzazioni possono rappresentare sfide nell'utilizzo di Walker S1. La sua efficacia è strettamente legata alla configurazione dell'ambiente operativo. GR2 (Fourier Intelligence - Shanghai) Caratteristiche: GR2 è un umanoide compatto, alto circa 1 metro, pensato per supportare gli esseri umani in ambienti come ospedali e RSA. È capace di sollevare carichi leggeri e svolgere compiti di assistenza con precisione. Applicazioni: GR2 è ideale per applicazioni in ambito sanitario, come l'assistenza ai pazienti nelle strutture di riabilitazione e nelle RSA, dove può supportare il personale nella gestione delle attività quotidiane. Vantaggi: La sua compattezza e la capacità di interagire in modo naturale lo rendono ideale per l'assistenza sanitaria. Può aiutare a ridurre il carico di lavoro degli operatori sanitari e migliorare l'esperienza del paziente. Criticità: La limitata altezza e capacità di carico possono ridurne l'utilizzo in contesti industriali o dove è richiesto uno sforzo fisico maggiore. Come Scegliere il Robot Giusto per la Tua Azienda? Per individuare il modello ideale di robot umanoide, è fondamentale analizzare diversi aspetti: Settore e Applicazioni Specifiche: Ogni robot è progettato per soddisfare esigenze specifiche e il loro successo dipende dall'accurato abbinamento tra caratteristiche e requisiti aziendali. Un'azienda logistica potrebbe beneficiare dell'efficienza di Digit, che eccelle nella movimentazione di pacchi e ottimizzazione del magazzino, mentre un ospedale potrebbe trarre vantaggio da GR2 o Robee per l'assistenza ai pazienti, migliorando la qualità del servizio, riducendo il carico di lavoro del personale e garantendo una risposta immediata alle esigenze quotidiane dei degenti. Inoltre, Walker S1 potrebbe risultare ideale in ambienti fieristici o per attività formative grazie alla sua capacità di interazione diretta e riconoscimento vocale. In ambito industriale, Phoenix e Atlas 2.0 sono indicati per contesti più complessi e dinamici, con Phoenix che offre precisione e adattabilità e Atlas 2.0 che, grazie alle sue capacità atletiche, risulta ottimo per ambienti difficili o per il supporto in situazioni di emergenza. Budget Disponibile: I costi variano notevolmente tra i modelli e dipendono dalle caratteristiche e dalle capacità offerte. Atlas 2.0 di Boston Dynamics, per esempio, è uno dei più costosi sul mercato, ma offre capacità senza pari in termini di mobilità, adattabilità e resistenza in ambienti ostili. Tuttavia, il suo costo elevato può renderlo inaccessibile per aziende di piccole e medie dimensioni. Per le PMI, una soluzione più economica e specifica potrebbe essere Walker S1 di Ubtech Robotics, che offre capacità adeguate per esigenze più contenute, come il supporto nel manufacturing e la logistica leggera. Inoltre, per le aziende che hanno bisogno di robot più orientati all'assistenza o al contatto con il pubblico, modelli come GR2 possono rappresentare una scelta valida e con costi più ridotti rispetto a soluzioni altamente avanzate come Atlas. Integrazione con il Personale: Introdurre un robot in azienda richiede una fase di adattamento articolata. È essenziale prevedere una formazione completa e continua del personale, non solo sulle funzionalità dei robot ma anche su come collaborare efficacemente con essi. È cruciale sviluppare strategie che promuovano una cultura aziendale inclusiva, che incoraggi il dialogo e la cooperazione tra umanoidi e lavoratori umani. L'azienda deve inoltre pianificare una gestione del cambiamento efficace, attraverso workshop, feedback regolari, e coinvolgimento diretto dei dipendenti nelle fasi iniziali di implementazione, per garantire che il processo di integrazione avvenga in maniera fluida e senza attriti. ROI (Return on Investment): Un aspetto fondamentale è valutare il ritorno economico dell'investimento. Questo può includere risparmi sui costi operativi, riduzione degli errori umani, aumento della produttività, miglioramento della sicurezza e potenziale crescita delle entrate grazie all'efficienza incrementata. È importante anche considerare il ROI a lungo termine, tenendo conto dei costi di manutenzione, dell'aggiornamento delle tecnologie, della formazione del personale e delle opportunità derivanti dall'ottimizzazione dei processi. Un'analisi dettagliata del ROI deve includere metriche tangibili come la riduzione dei tempi di inattività, l'aumento della capacità produttiva e la diminuzione dei costi associati agli incidenti sul lavoro, fornendo una visione completa dei benefici sia a breve che a lungo termine. Integrazione con il Personale Umano: Sfide e Soluzioni L'integrazione dei robot umanoidi all'interno di un'azienda comporta diverse sfide, tra cui la resistenza al cambiamento da parte dei dipendenti e la necessità di rivedere i processi produttivi. Tuttavia, è possibile affrontare questi ostacoli con un approccio strategico: Formazione e Coinvolgimento del Personale: L'organizzazione deve investire in una formazione approfondita e continua per garantire che il personale sia preparato e sicuro nell'utilizzo della nuova tecnologia. Questa formazione dovrebbe includere sia aspetti tecnici, come il funzionamento e la manutenzione dei robot, sia aspetti pratici, come l'interazione quotidiana e la risoluzione dei problemi operativi. Inoltre, il coinvolgimento dei dipendenti sin dalle prime fasi di implementazione è fondamentale per ridurre la resistenza al cambiamento e per assicurare che il personale si senta parte del processo. L'adozione di un approccio partecipativo, che include workshop, sessioni di feedback e momenti di confronto, aiuta a costruire un ambiente collaborativo, riducendo le paure legate alla sostituzione del lavoro umano e favorendo una transizione fluida verso l'integrazione della robotica. Riassegnazione dei Compiti: I robot possono occuparsi dei lavori più ripetitivi, pericolosi o fisicamente gravosi, liberando i dipendenti da tali mansioni e permettendo loro di concentrarsi su attività più qualificate e strategiche. Questo approccio non solo migliora la qualità del lavoro, ma consente di valorizzare le competenze dei dipendenti, spostandoli verso ruoli che richiedono creatività, risoluzione di problemi e interazione umana. La riassegnazione dei compiti può anche portare a un aumento della motivazione e della soddisfazione del personale, contribuendo a creare un ambiente di lavoro più stimolante e innovativo. Inoltre, i robot possono supportare il personale nelle attività più faticose, riducendo il rischio di infortuni e migliorando le condizioni generali di sicurezza. ConclusioniI robot umanoidi stanno rapidamente diventando una parte integrante del futuro delle aziende, offrendo un grande potenziale per migliorare l'efficienza operativa e la sicurezza sul posto di lavoro. Tuttavia, la scelta del modello ideale dipende dalle specifiche esigenze di ciascuna azienda e richiede una valutazione accurata dei costi, dei benefici e delle sfide d'integrazione. Gli imprenditori che desiderano sfruttare le potenzialità della robotica umanoide devono pianificare con attenzione l'integrazione e investire nella formazione del personale per ottenere un vantaggio competitivo reale. Con il giusto approccio, i robot umanoidi possono rappresentare un'opportunità straordinaria per rivoluzionare il modo in cui lavoriamo, rendendo le aziende più resilienti, efficienti e innovative.© Riproduzione Vietata

SCOPRI DI PIU' Il Mondo della Carta: Professioni e Competenze nel Cuore dell’Industria Cartaria

Il Mondo della Carta: Professioni e Competenze nel Cuore dell’Industria CartariaUn Viaggio tra le Diverse Figure Professionali e le Abilità Richieste per Innovare e Sostenere la Produzione della Carta, dalla Foresta al Mercato Globaledi Marco ArezioIl settore della produzione della carta rappresenta una delle industrie più antiche e, al contempo, innovative del mondo. La sua complessità non risiede solo nel prodotto finale, ma soprattutto nel variegato mosaico di professionalità e competenze necessarie per portare un semplice foglio di carta dalla foresta al consumatore. In questo viaggio, ogni passaggio coinvolge esperti in differenti campi, tutti impegnati a garantire efficienza, sostenibilità e qualità. Dalla Foresta alla Cartiera: La Gestione Forestale Il punto di partenza della produzione della carta è indiscutibilmente la foresta. La gestione forestale, dunque, è una delle prime tappe cruciali. I gestori forestali sono i custodi delle risorse naturali. La loro missione non è solo quella di assicurare una fornitura costante di legno, ma anche di preservare l'equilibrio ecologico. Per riuscirci, devono possedere una conoscenza approfondita delle dinamiche forestali, delle pratiche di silvicoltura sostenibile e delle tecniche di gestione del territorio. Devono essere capaci di valutare la salute delle foreste, pianificare a lungo termine e utilizzare strumenti tecnologici come i GIS per monitorare e gestire il territorio in modo efficace. L'Ingegneria Meccanica: Il Cuore della Produzione Quando si passa alla fase di lavorazione del legno e alla produzione della carta, l'ingegneria meccanica diventa protagonista. Gli ingegneri meccanici nel settore cartario sono responsabili della progettazione e manutenzione delle macchine utilizzate. Queste macchine sono complesse e richiedono una precisione elevata. Gli ingegneri devono possedere competenze avanzate di meccanica e ingegneria, saper utilizzare software di progettazione CAD e avere un'ottima capacità di problem solving. La manutenzione preventiva e correttiva è essenziale per evitare fermi macchina e garantire un flusso di produzione continuo ed efficiente. Il Ruolo Cruciale dell'Ingegneria Chimica Parallelamente, l'ingegneria chimica gioca un ruolo fondamentale nella trasformazione del legno in pasta di cellulosa e, successivamente, in carta. Gli ingegneri chimici devono comprendere i complessi processi chimici coinvolti, ottimizzare le reazioni per massimizzare l'efficienza e minimizzare gli sprechi. Devono essere esperti nelle tecniche di laboratorio e analisi chimiche, capaci di migliorare continuamente i processi industriali per aumentare la sostenibilità e la sicurezza. La gestione delle sostanze chimiche e il rispetto delle normative ambientali sono altrettanto cruciali. La Precisione dei Tecnici di Laboratorio La qualità della carta prodotta dipende in gran parte dal lavoro dei tecnici di laboratorio. Questi professionisti eseguono una serie di test fisici, chimici e biologici sui campioni di carta per assicurarsi che rispondano agli standard richiesti. Devono essere abili nelle tecniche di test e misurazione, avere un occhio attento per i dettagli e saper analizzare i dati raccolti per redigere rapporti tecnici precisi. La loro precisione e meticolosità sono essenziali per garantire che ogni foglio di carta abbia le caratteristiche desiderate. La Gestione della Produzione: Efficienza e Sicurezza Un altro aspetto cruciale della produzione della carta è la gestione della produzione. I responsabili della produzione devono coordinare tutte le attività operative, assicurandosi che i processi siano efficienti e sicuri. Devono possedere una profonda conoscenza della logistica, essere leader capaci di motivare e gestire il personale, e avere la capacità di ottimizzare i processi produttivi per gestire i costi e massimizzare la produttività. Inoltre, devono garantire il rispetto delle normative di sicurezza e ambientali, un compito che richiede una costante vigilanza e aggiornamento.Innovazione e Sostenibilità: Ricerca e Sviluppo La continua evoluzione del settore della carta richiede un costante impegno in ricerca e sviluppo (R&D). I professionisti in R&D lavorano su nuovi materiali, tecnologie e processi per migliorare le caratteristiche della carta e ridurre l'impatto ambientale della produzione. Questi esperti devono avere una solida formazione in chimica dei materiali e ingegneria chimica, capacità di condurre esperimenti innovativi e analizzare i risultati. La loro creatività e capacità di problem solving sono fondamentali per sviluppare nuove soluzioni sostenibili e mantenere l'industria all'avanguardia. Sostenibilità e Responsabilità Ambientale In un'epoca in cui la sostenibilità è diventata una priorità globale, la gestione ambientale è un aspetto cruciale del settore della carta. I professionisti della gestione ambientale lavorano per assicurarsi che le pratiche di produzione siano ecologicamente responsabili. Devono monitorare l'uso delle risorse, gestire i rifiuti, ridurre le emissioni e garantire che l'azienda rispetti tutte le normative ambientali. Questo richiede una profonda conoscenza delle normative e delle pratiche di sostenibilità, oltre a capacità analitiche per valutare l'impatto ambientale delle attività aziendali. Marketing e Vendite: Portare la Carta sul Mercato Infine, il marketing e le vendite sono essenziali per portare il prodotto finale sul mercato. I professionisti in questo settore devono comprendere le esigenze dei clienti, sviluppare strategie di mercato efficaci e gestire le relazioni con i clienti. Devono avere ottime capacità di comunicazione e negoziazione, una profonda conoscenza del mercato e delle tendenze di consumo, e la capacità di sviluppare campagne di marketing che evidenzino i punti di forza dei prodotti. Conclusioni Il settore della produzione della carta è un universo dinamico e affascinante, in cui ogni professione svolge un ruolo fondamentale per garantire efficienza, qualità e sostenibilità. Le competenze richieste sono molteplici e diversificate, e spaziano dalla gestione forestale all'ingegneria, dalla chimica alla gestione della produzione, dalla ricerca alla sostenibilità, fino al marketing e alle vendite. La crescente attenzione alla sostenibilità e all'innovazione richiede che i professionisti di questo settore investano nella formazione continua e nello sviluppo di competenze trasversali per adattarsi alle mutevoli esigenze del mercato. Solo attraverso un impegno costante e una visione integrata delle diverse professionalità coinvolte, il settore della produzione della carta potrà continuare a crescere e a contribuire in modo significativo all'economia globale.

SCOPRI DI PIU' Le Grandi Potenze della Chimica Globale: Analisi Finanziaria e Industriale dei Leader del Settore

Le Grandi Potenze della Chimica Globale: Analisi Finanziaria e Industriale dei Leader del SettoreUn’analisi dettagliata delle dieci aziende che dominano il mercato mondiale della chimica specialisticadi Marco ArezioNegli ultimi vent’anni, il settore della chimica mondiale ha attraversato una trasformazione profonda, passando da una produzione di massa orientata ai volumi a una strategia basata sull’innovazione, la sostenibilità e la specializzazione dei prodotti. È la nascita della chimica specialistica (specialty chemicals), un comparto in cui la ricerca scientifica, la personalizzazione delle formulazioni e l’efficienza energetica diventano leve di valore. Queste aziende non si limitano più a produrre composti chimici di base, ma sviluppano soluzioni ad alto contenuto tecnologico che entrano in modo invisibile ma determinante in tutti i settori industriali: dall’automotive all’aerospazio, dal packaging alimentare alla farmaceutica, dalle costruzioni all’elettronica. Ogni prodotto finito – un’auto elettrica, un pannello solare, una fibra tessile riciclata o un cosmetico – contiene una quota di innovazione derivata dalla chimica specialistica. L’impatto economico di questo comparto è imponente: secondo le stime 2024, il valore globale del mercato dei prodotti chimici speciali ha superato 800 miliardi di euro, con una crescita annua composta del 5–6%. Le aziende leader – europee e statunitensi – si distinguono per un equilibrio strategico tra margini elevati, solidità finanziaria e impegno ambientale. Nel panorama competitivo mondiale, dieci nomi si ergono come pilastri della chimica contemporanea: BASF, Dow, Nouryon, LANXESS, Evonik, Huntsman, Clariant, Solvay e Arkema. Ognuna rappresenta un modello industriale distinto, ma tutte condividono una visione comune: trasformare la chimica in una forza motrice per la transizione ecologica e digitale dell’economia globale. BASF SE: il gigante integrato della chimica mondiale Fondata nel 1865 a Ludwigshafen, BASF SE è oggi la più grande azienda chimica del pianeta. Il suo modello industriale si basa sul principio del Verbund, una rete integrata che collega produzione, energia e logistica in un sistema ciclico e sinergico. Le sue sei divisioni – chimica, materiali, soluzioni industriali, tecnologie di superficie, nutrizione e agricoltura – coprono un portafoglio vastissimo, dai catalizzatori alle vernici, dai polimeri ai fertilizzanti. Con oltre 68 miliardi di euro di fatturato (2024) e 112.000 dipendenti nel mondo, BASF combina efficienza produttiva e innovazione ambientale. Tra i progetti chiave spiccano ChemCycling™, che trasforma rifiuti plastici in materie prime secondarie, e l’impegno per la neutralità climatica entro il 2050. DOW Inc: l’innovazione americana tra materiali e circolarità Dow Inc, con sede nel Michigan, è la più grande azienda chimica degli Stati Uniti e un protagonista globale nei materiali polimerici. Il gruppo si articola in tre divisioni principali: materiali di performance, soluzioni industriali e prodotti chimici per l’imballaggio e l’edilizia. Tra i suoi prodotti di punta figurano elastomeri, resine siliconiche, adesivi, solventi e polimeri riciclati. Dow ha investito fortemente nella chimica sostenibile, sviluppando tecnologie per la produzione di plastica a basse emissioni e imballaggi monomateriale per favorire il riciclo. Con oltre 46 miliardi di dollari di fatturato, un margine operativo del 12% e una presenza in più di 160 paesi, Dow è il simbolo di una chimica americana moderna, dinamica e attenta al ciclo di vita dei materiali. Nouryon: la precisione olandese nella chimica di nicchia Nouryon, con sede ad Amsterdam, è il risultato dello spin-off della divisione Specialty Chemicals di AkzoNobel. Specializzata in prodotti chimici ad alto valore aggiunto per l’industria della carta, dei detergenti, dei polimeri e dell’agricoltura, Nouryon è un esempio di focalizzazione strategica su segmenti ad alto margine. I suoi prodotti – perossidi, tensioattivi, additivi e agenti catalizzatori – sono essenziali per i processi industriali di oltre 80 paesi. Grazie a una forte vocazione scientifica e a una struttura snella, Nouryon ha consolidato una posizione di leadership in Europa e Nord America, mantenendo solidi parametri finanziari e una chiara rotta verso l’innovazione verde. LANXESS AG: la forza tedesca nei materiali avanzati Nata nel 2004 da uno spin-off di Bayer, LANXESS si è affermata come uno dei leader globali nei polimeri tecnici e negli additivi per l’industria pesante. I suoi settori chiave includono automotive, costruzioni, elettronica, trattamento acque e ingegneria dei materiali. Con un fatturato superiore a 13 miliardi di euro, LANXESS è riconosciuta per la qualità dei suoi elastomeri, intermedi chimici e additivi per lubrificanti. L’azienda è in prima linea nella riduzione delle emissioni industriali e nello sviluppo di biopolimeri, puntando su un modello di produzione decarbonizzato e digitale. Evonik Industries AG: la scienza dei nuovi materiali Evonik, nata nel 2007 dal gruppo RAG, rappresenta il volto innovativo della chimica tedesca. Leader mondiale negli additivi, nei materiali per la stampa 3D e nei prodotti per la salute e la nutrizione, Evonik ha orientato la propria strategia su ricerca, sostenibilità e tecnologie verdi. I suoi prodotti spaziano dai catalizzatori ai polimeri intelligenti, dagli aminoacidi per mangimi ai componenti per batterie al litio. Con oltre 15 miliardi di euro di fatturato nel 2024, Evonik combina crescita organica, ricerca scientifica e attenzione alla bioeconomia, incarnando il nuovo paradigma della chimica “pulita e performante”. Huntsman Corporation: poliuretani, compositi e futuro sostenibile Fondata nel 1970, la Huntsman Corporation (Texas, USA) è specializzata nella produzione di poliuretani, resine e materiali compositi avanzati. È un fornitore chiave per settori come edilizia, aerospazio, energia e tessuti tecnici. L’azienda ha consolidato il proprio ruolo come uno dei principali produttori globali di poliuretano termoplastico (TPU) e compositi leggeri, investendo in processi di produzione circolari. Con un fatturato di oltre 8 miliardi di dollari, Huntsman unisce innovazione chimica e applicazioni industriali concrete, posizionandosi come ponte tra scienza dei materiali e manifattura sostenibile. Clariant, Solvay e Arkema: l’Europa tra eccellenza tecnica e green transition Clariant AG (Svizzera) è sinonimo di chimica sostenibile. I suoi catalizzatori, additivi e soluzioni per la cura della persona derivano da biomasse e processi a basso impatto ambientale. Leader nel bioetanolo cellulosico e nei polimeri ecologici, Clariant ha superato i 5 miliardi di euro di ricavi nel 2024, mantenendo uno dei più alti margini di settore. Solvay SA (Belgio), fondata nel 1863, è protagonista nella chimica avanzata per l’aerospazio, la mobilità elettrica e la farmaceutica. Nel 2024 ha completato una storica ristrutturazione, separandosi in due entità — Solvay (chimica di base) e Syensqo (materiali high-tech) — per valorizzare le attività ad alto contenuto tecnologico. Arkema (Francia), nata nel 2004 dallo spin-off di Total, è oggi una multinazionale leader nei polimeri sostenibili, resine per stampa 3D e materiali compositi leggeri. Con oltre 10 miliardi di euro di fatturato, Arkema guida la trasformazione verde della chimica europea, promuovendo fonti rinnovabili e una filiera a basse emissioni. Conclusione: la nuova frontiera della chimica mondiale La chimica specialistica non è più un settore di supporto, ma un motore strategico dell’economia globale. Le aziende leader qui analizzate incarnano il passaggio da una produzione quantitativa a una visione qualitativa e sostenibile: meno volumi, più valore. In un mondo dove l’innovazione dei materiali definisce la competitività industriale, questi dieci gruppi rappresentano la spina dorsale della transizione ecologica e tecnologica. La loro forza congiunta — oltre 250 miliardi di euro di fatturato complessivo — fa della chimica non solo una scienza, ma una leva economica decisiva per la costruzione del futuro.© Riproduzione Vietata

SCOPRI DI PIU' Crescita Record degli Energy Manager nelle Aziende Italiane nel 2023

Crescita Record degli Energy Manager nelle Aziende Italiane nel 2023Nel 2023, l'Italia ha nominato 2.498 energy manager, un record ventennaledi Marco ArezioIl 2023 è stato un anno memorabile per la figura dell'energy manager in Italia, segnando un record di nomine mai raggiunto negli ultimi vent'anni. Con un totale di 2.498 nomine, il numero di energy manager attivi nel Paese ha visto un incremento del 19% rispetto al periodo 2014-2020 e dell'1% rispetto al triennio 2020-2023. Questo dato, che emerge dal rapporto "Energy manager in Italia 2024" presentato dalla Federazione per l'uso razionale dell'energia (Fire), riflette una rinnovata attenzione verso la gestione efficiente dell'energia in un contesto di crescenti preoccupazioni ambientali ed economiche. La Funzione dell'Energy Manager L'energy manager è una figura cruciale nelle aziende italiane, responsabile della conservazione e dell'uso razionale dell'energia. Questo ruolo, obbligatorio per le aziende e gli enti che superano una certa soglia di consumo energetico, mira a ottimizzare l'efficienza energetica e ridurre gli sprechi. Nel 2023, degli energy manager nominati, 1.728 provengono da soggetti obbligati, segnando un incremento del 17% rispetto al periodo 2014-2020 e del 2% rispetto al triennio 2020-2023. Un Trend in Crescita Post-Crisi La crescita record di nomine nel 2023 rappresenta una significativa inversione di tendenza rispetto agli anni precedenti, caratterizzati da una diminuzione delle nomine dovuta alla crisi pandemica e alla crisi dei prezzi energetici. La riduzione dei consumi energetici in settori come l'industria e i trasporti aveva infatti portato a un calo nell'investimento in figure specializzate come gli energy manager. Tuttavia, il 2023 ha visto un rilancio, con un aumento delle nomine che riflette una rinnovata attenzione verso l'efficienza energetica e la sostenibilità. Diversità e Competenze degli Energy Manager Un altro dato significativo che emerge dal rapporto di Fire riguarda la diversità e le competenze degli energy manager. Nel 2023, sono state nominate 178 donne, rappresentando circa il 10% del totale. Questo indica un lento ma crescente riconoscimento della necessità di diversificare il settore, anche in termini di genere. In termini di qualifiche, il 79% degli energy manager possiede una laurea tecnica, mentre l'1% ha una laurea non tecnica e il 16% un diploma tecnico professionale. Questi dati sottolineano l'importanza di una formazione specifica e avanzata per affrontare le sfide della gestione energetica. Inoltre, il 67% degli energy manager sono dipendenti delle aziende coinvolte, mentre il 37% sono consulenti esterni. Questo dato evidenzia la crescente tendenza delle aziende a integrare competenze specializzate all'interno delle loro strutture organizzative. Certificazioni e Sistemi di Gestione dell'Energia Un altro aspetto rilevante è la crescita del numero di energy manager che possiedono la certificazione di esperti in gestione dell'energia (Ege). Il 21% dei dipendenti e il 73% dei consulenti hanno ottenuto questa certificazione, dimostrando un impegno crescente verso la professionalizzazione e la competenza nel settore. Inoltre, è in aumento anche il numero di energy manager che operano all'interno di un sistema di gestione dell'energia (Sge), un indicatore chiave della maturità delle aziende in termini di gestione energetica. Prospettive Future Guardando al futuro, la crescente nomina di energy manager e l'incremento delle loro competenze rappresentano un segnale positivo per l'economia energetica italiana. La gestione efficiente dell'energia non solo contribuisce a ridurre i costi operativi delle aziende, ma anche a mitigare l'impatto ambientale delle attività industriali. Con una crescente attenzione verso la sostenibilità e l'efficienza energetica, il ruolo dell'energy manager diventa sempre più centrale nel panorama industriale e aziendale. In conclusione, il 2023 ha segnato un punto di svolta per la figura dell'energy manager in Italia. La crescita record di nomine e l'aumento delle competenze e delle certificazioni riflettono una crescente consapevolezza dell'importanza della gestione energetica. Questo trend positivo, se sostenuto, potrebbe portare a significativi benefici economici e ambientali per il Paese, contribuendo a un futuro più sostenibile e efficiente dal punto di vista energetico.

SCOPRI DI PIU' Un Nuovo Patto Industriale per l’Europa: La Dichiarazione di Anversa

Un Nuovo Patto Industriale per l’Europa: La Dichiarazione di AnversaUna strategia per un’industria competitiva e sostenibile, tra transizione verde e autonomia europeadi Marco ArezioNel cuore delle trasformazioni globali, l’industria europea affronta sfide inedite. Tra la necessità di decarbonizzare le attività produttive e la crescente competizione internazionale, la Dichiarazione di Anversa emerge come un appello forte e chiaro per il rilancio di un settore cruciale. Questo documento ambizioso, firmato da aziende e organizzazioni, chiede ai leader europei di adottare un Patto Industriale Europeo che si integri con il Green Deal, garantendo una transizione equa e sostenibile per il continente.L’obiettivo non è solo mitigare i rischi della globalizzazione o ridurre la dipendenza dalle materie prime esterne, ma anche preservare l’eccellenza industriale dell’Europa, un pilastro della sua identità economica. Per farlo, è necessario un piano che metta al centro innovazione, competitività e sostenibilità, creando le basi per un futuro più resiliente.Una Visione di CambiamentoLa Dichiarazione di Anversa parte da una considerazione cruciale: l’Europa non può permettersi di perdere il suo tessuto industriale, tanto meno in un momento in cui la transizione verde richiede investimenti colossali in tecnologie pulite e infrastrutture. Senza una politica industriale forte, il rischio è di diventare dipendenti da prodotti e materie prime essenziali provenienti da paesi terzi, con tutte le implicazioni geopolitiche ed economiche che ne conseguono.Per scongiurare questo scenario, il documento delinea una strategia articolata, che parte dalla necessità di inserire il Patto Industriale Europeo come priorità nell’Agenda Strategica 2024-2029. Solo una visione integrata, sostenuta da misure concrete, può garantire che l’Europa mantenga il suo ruolo di leader globale nella produzione di qualità e nell’innovazione tecnologica.Sostenere l’Industria nella Transizione VerdeAl centro della Dichiarazione c’è l’impegno a rendere l’industria europea un modello di sostenibilità. La creazione di un fondo per le tecnologie pulite, il cosiddetto "Clean Tech Deployment Fund", rappresenta un passo fondamentale in questa direzione. Questo strumento permetterebbe di ridurre i rischi per gli investimenti privati, incentivando la diffusione di tecnologie a basso impatto ambientale.Un altro punto cruciale riguarda l’energia. I costi energetici elevati rappresentano una delle principali sfide per le imprese europee. Per affrontarle, la Dichiarazione propone di dare priorità a fonti rinnovabili, nucleare di nuova generazione e idrogeno verde, garantendo un approvvigionamento accessibile e competitivo.Anche le infrastrutture giocano un ruolo chiave. L’Europa deve accelerare lo sviluppo di progetti strategici, come reti elettriche transfrontaliere, sistemi di riciclo avanzati e digitalizzazione, per supportare un’industria moderna e sostenibile.Una Visione per l’Autonomia StrategicaUn tema ricorrente nella Dichiarazione di Anversa è l’importanza di ridurre la dipendenza dell’Europa da fornitori esterni. La creazione di una filiera circolare per le materie prime critiche è essenziale per raggiungere questo obiettivo. Attraverso nuove partnership globali e il potenziamento delle capacità di riciclo domestico, l’Europa può assicurarsi le risorse necessarie per sostenere la sua transizione industriale.Al tempo stesso, è fondamentale promuovere un mercato unico per i materiali riciclati, eliminando le barriere normative che ostacolano la libera circolazione di questi prodotti. Questo rafforzerebbe non solo l’economia circolare, ma anche la competitività complessiva dell’industria europea.Innovazione e Governance: Le Chiavi del SuccessoLa Dichiarazione punta inoltre a creare un ecosistema favorevole all’innovazione. Investire in ricerca di alta qualità, digitalizzazione e politiche aperte all’adozione di nuove tecnologie è essenziale per mantenere l’Europa competitiva. Per questo, il documento propone di proteggere i diritti di proprietà intellettuale e accelerare il trasferimento tecnologico dal laboratorio al mercato.Infine, un elemento centrale della Dichiarazione è la proposta di rafforzare le strutture di governance. L’istituzione di un Vicepresidente dedicato al Patto Industriale Europeo garantirebbe un’integrazione armoniosa delle politiche industriali con le priorità strategiche dell’Unione, assicurando un coordinamento efficace tra i vari stati membri.Conclusione: Un’Industria Europea Forte per un Futuro SostenibileLa Dichiarazione di Anversa rappresenta un’opportunità unica per definire il futuro dell’industria europea. Attraverso una strategia condivisa, basata su sostenibilità, innovazione e autonomia, l’Europa può affrontare con successo le sfide del ventunesimo secolo.Mantenere un’industria forte non significa solo salvaguardare posti di lavoro di qualità, ma anche garantire che la transizione verde sia inclusiva e giusta. Il Patto Industriale Europeo, come delineato nella Dichiarazione, non è solo una risposta alle sfide attuali, ma una visione ambiziosa per costruire un’Europa più resiliente e competitiva.© Riproduzione Vietata

SCOPRI DI PIU' Crisi della plastica in Europa: crolla produzione e riciclo, cresce la dipendenza dall’estero